[2026] 청년내일저축계좌 신청 가이드: 360만 원 넣고 1,440만 원 받는 법

안녕하세요, 청년들의 자산 형성을 응원하는 '청년생활백서'입니다. 주거비와 교통비를 아끼는 것도 중요하지만, 종잣돈을 모으는 속도를 높이는 것이 부의 추월차선에 올라타는 핵심이죠.

오늘 소개해 드릴 '2026 청년내일저축계좌'는 정부가 무려 1:1에서 1:3 비율로 매칭 지원금을 주는 파격적인 상품입니다. "이걸 왜 안 해?" 소리가 절로 나오는 이 혜택, 자격 요건부터 신청 꿀팁까지 정리해 드릴게요.

![[2026] 청년내일저축계좌 3년뒤 1,440만 원 받는 법](https://blog.kakaocdn.net/dna/m21O9/dJMcahi6eVM/AAAAAAAAAAAAAAAAAAAAADuk8rzdso-TElmE7RaNkjDYRI6d-MM5GWYiYF9gjdIU/img.png?credential=yqXZFxpELC7KVnFOS48ylbz2pIh7yKj8&expires=1782831599&allow_ip=&allow_referer=&signature=BceVShcNCakAV48IM5ZMspMx0Bs%3D)

1. 청년내일저축계좌란?

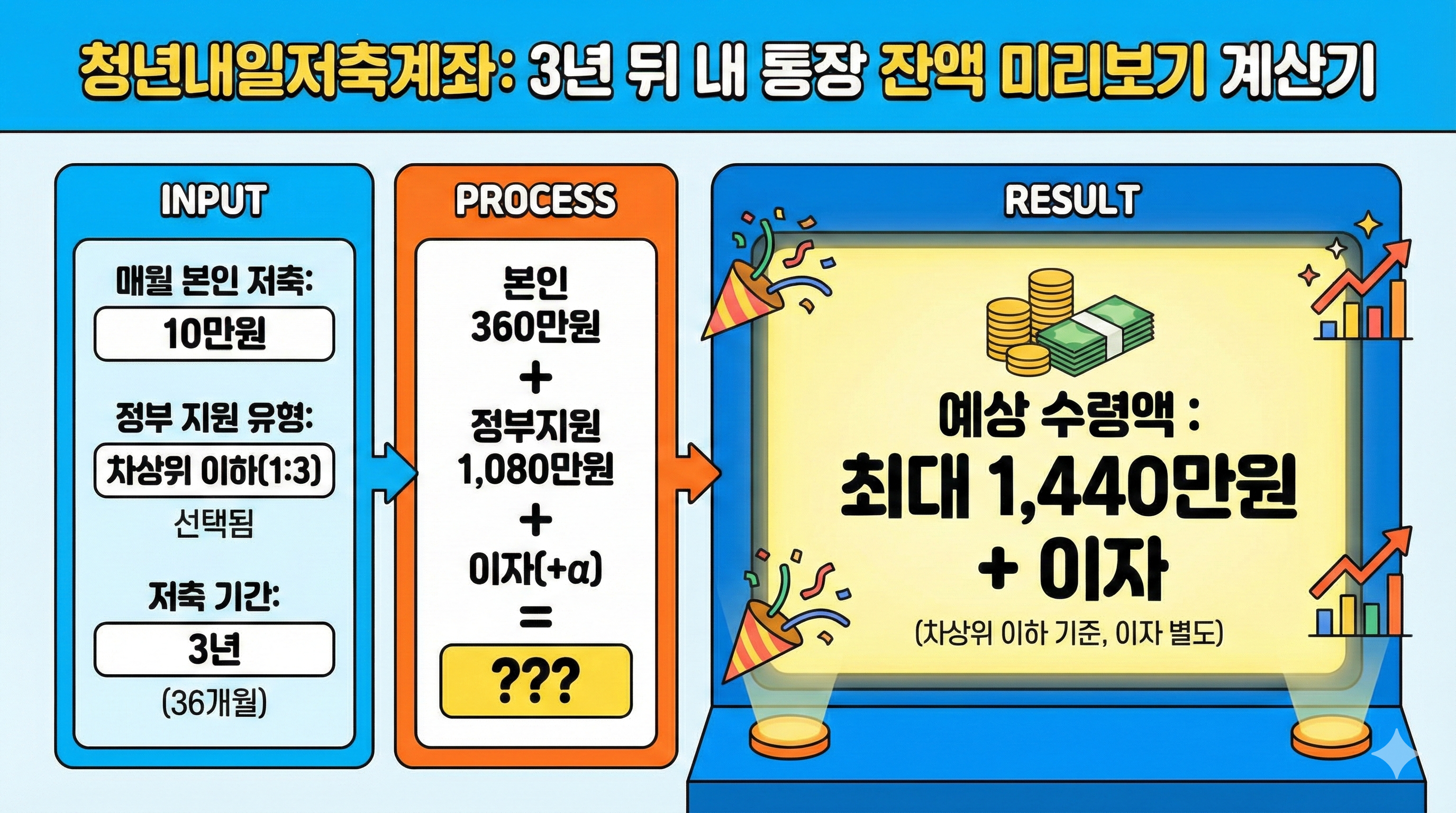

일하는 청년이 매월 10만 원(최대 50만 원)을 저축하면, 정부가 근로소득장려금을 추가로 적립해 주는 제도입니다. 3년간 꾸준히 저축하면 본인 납입금의 2배에서 최대 4배까지 돌려받을 수 있습니다.

- 가입 기간: 3년 (36개월)

- 본인 저축액: 매월 10만 원 이상

- 정부 지원금: 월 10만 원 또는 30만 원 (소득 수준에 따라 차등)

2. 신청 자격 (나이, 소득, 가구 기준)

2026년 기준, 아래의 조건을 모두 만족해야 합니다. 특히 올해는 소득 기준이 현실화되어 가입 문턱이 조금 더 넓어졌습니다.

| 구분 | 차상위 이하 | 차상위 초과 |

|---|---|---|

| 연령 기준 | 만 15세 ~ 39세 | 만 19세 ~ 34세 |

| 근로 소득 | 월 10만 원 이상 | 월 50만 원 ~ 230만 원 |

| 가구 소득 | 기준 중위소득 50% 이하 | 기준 중위소득 100% 이하 |

3. 3년 뒤 얼마나 받을까? (수령액 비교)

가장 궁금해하실 예상 수령액입니다. (월 10만 원 본인 적립 기준)

📍 차상위 이하 (1:3 매칭)

총 1,440만 원 + 이자

(본인 360만 + 정부 1,080만)

📍 차상위 초과 (1:1 매칭)

총 720만 원 + 이자

(본인 360만 + 정부 360만)

4. 유지 조건 및 해지 주의사항 (필독!)

정부 돈을 그냥 주는 것은 아닙니다. 3년 뒤 전액 수령하려면 아래 조건을 반드시 지켜야 합니다.

- 근로 활동 유지: 3년간 계속해서 일을 해야 합니다. (이직은 가능하나 공백기가 길어지면 안 됨)

- 교육 이수: 자산형성포털(통합교육)에서 연간 지정된 교육을 이수해야 합니다.

- 자금 사용 계획서 제출: 만기 시 지원금을 어떻게 쓸 것인지 계획서를 제출해야 합니다.

📊 청년내일저축계좌 vs 청년도약계좌 핵심 비교

| 비교 항목 | 청년내일저축계좌 | 청년도약계좌 |

|---|---|---|

| 가입 연령 | 만 19세 ~ 34세 (수급자 등은 만 15세~39세) |

만 19세 ~ 34세 |

| 개인 소득 | 월 50만 원 ~ 230만 원 이하 (수급자 등은 월 10만 원 이상) |

총급여 7,500만 원 이하 (종합소득 6,300만 원 이하) |

| 가구 소득 | 중위소득 100% 이하 | 중위소득 250% 이하 |

| 저축 기간 | 3년 (36개월) | 5년 (60개월) |

| 정부 지원 | 월 10만 원 ~ 30만 원 매칭 | 월 최대 2.1만 원 ~ 2.4만 원 매칭 |

| 주요 혜택 | 높은 정부 매칭 지원금 | 비과세 혜택 + 정부 기여금 |

※ 두 계좌는 중복 가입이 가능하므로, 요건만 맞는다면 모두 가입하여 혜택을 극대화하는 것이 유리합니다.

소득이 낮다면 내일저축계좌를, 장기적으로 큰 목돈을 만들고 싶다면 도약계좌를 우선순위에 두세요⚠️ 주의: 중간에 일을 그만두거나 교육을 듣지 않으면 정부 지원금은 한 푼도 받지 못하고 본인이 낸 원금만 돌려받게 됩니다.

마치며: 청년내일저축계좌, 일단 신청하세요!

2026년 주식이나 코인 수익률이 아무리 좋아도 수익률 100~300%를 보장하는 상품은 없습니다. 자격 조건이 된다면 무조건 가입해야 하는 '치트키' 같은 계좌입니다.

복지로에서 모의계산을 해보시고, 신청 기간을 놓치지 마세요. 여러분의 첫 목돈 마련을 '청년생활백서'가 진심으로 응원합니다!

🚀 청년 자립을 위한 추천 글

'🏛️ 정부정책' 카테고리의 다른 글

| 기초연금 소득인정액 계산법 (2026년 1961년생 기준 및 자동차 공제) (0) | 2026.02.20 |

|---|---|

| 1961년생 주목! 올해부터 매달 30만원 받는 기초연금 수급자격 총정리 (0) | 2026.02.19 |

| [2026] 청년 월세 특별지원 2차: 월 20만원씩 240만원 받는 법 (자격·서류 총정리) (0) | 2026.02.15 |

| 온누리상품권 카드형·모바일·지류 뭐가 제일 유리할까? (2026 비교) (0) | 2026.02.14 |

| 2026 근로장려금 신청 자격, 맞벌이 4,400만 원 상향! 자녀장려금 중복 수령 총정리 (0) | 2026.02.14 |